Выгодные предложения сохраняются: как извлечь максимум из рынка срочных банковских вкладов?

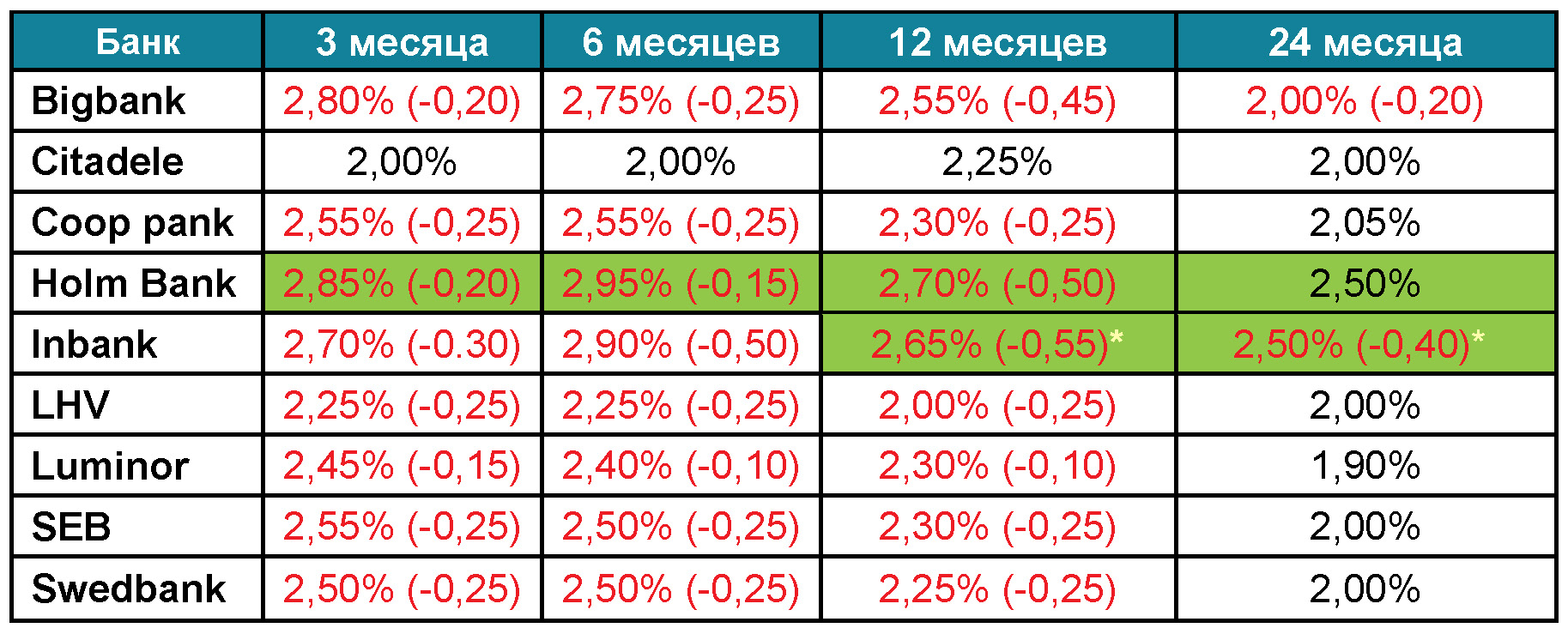

По сравнению с концом января, процентные ставки по срочным вкладам, предлагаемым частным клиентам, немного снизились. Снижение составило, в среднем, 0,25 процентных пункта за месяц, в зависимости от банка и срока вклада. При этом, независимо от срока вклада, в первую тройку лучших предложений процентных ставок на рынке входят Holm Pank, Inbank и Bigbank.

Руководитель Bigbank Eesti Йонна Пехтер сказала, что за последний месяц средние процентные ставки, предлагаемые по срочным банковским вкладам частным лицам, продолжили быстро падать – все банки, за исключением банка Citadele с его неизменно низкой процентной ставкой по вкладам, снизили выплачиваемые проценты в зависимости от срока вклада ещё на 0,10-0,55 процентных пункта.

«Процентные ставки, предлагаемые крупными банками, можно назвать вполне хорошими по сравнению с их собственным историческим средним показателем, в то время как у LHV проценты на удивление низкие. Однако банки, похоже, единодушны в своём мнении, как должны меняться процентные ставки по долгосрочным вкладам, они стремятся к ставкам на уровне двух процентов», – прокомментировала тенденции Пехтер. В этот период солировать получилось только Inbank, который, хотя и не изменил свой прейскурант, но с кодом скидки предлагает трёхпроцентную ставку по вкладам на срок от 1 до 5 лет.

По словам Йонны Пехтер, в условиях быстро меняющейся среды процентных ставок разумный вкладчик должен провести тщательное сравнение цен, прежде чем подписывать договор о срочном вкладе, поскольку цена одного и того же продукта в разных банках значительно различается. «Продлив вклад в своём основном банке просто потому, что это удобно, или, став жертвой рекламы, подписав договор о вкладе в первом попавшемся бане, Вы можете оказать себе медвежью услугу и подарить другим почти четверть денег, которые зарабатываете на своих сбережениях», — пояснила Йонна Пехтер необходимость проделать некоторую предварительную работу, чтобы грамотно управлять своими финансами. Например, лучшая процентная ставка по срочному вкладу на три месяца в данный момент составляет 2,85%. В то же время, Bigbank до конца марта предлагает гарантированную процентную ставку по сберегательному вкладу в размере 3,25%.

Поэтому первое решение, касающееся вклада, по мнению Пехтер, должно заключаться в том, что на текущем счёте не следует оставлять относительно крупные суммы, поскольку владелец денег в этом случае ничего не зарабатывает. В зависимости от своего временного горизонта и финансовых потребностей, вкладчик может выбирать между срочным и сберегательным вкладом, последний предполагает, что внесённые деньги могут быть использованы снова в случае необходимости с уведомлением за несколько дней и без потери накопленных за это время процентов.

Этот обзор касается только рынка банковских вкладов и не отражает выплат по вкладам, выплачиваемых кредитно-сберегательными обществами или финансовыми посредническими и торговыми платформами, поскольку на вложенные там суммы не распространяется защита Гарантийного фонда.«Если владелец денег хочет спать спокойно, он должен при открытии вклада учитывать, что гарантия Гарантийного фонда на сумму до 100 000 евро распространяется только на деньги, размещённые в коммерческих банках», – пояснила Йонна Пехтер..

![]() Bigbank, осуществляющий свою деятельность уже более 30 лет, является коммерческим банком, принадлежащим эстонскому капиталу. По состоянию на 31 декабря 2024 года, объём баланса банка составлял около 2,8 миллиарда евро, а собственный капитал — примерно 270 миллионов евро. Банк, работая в девяти странах, имеет в общей сложности более 167 000 активных клиентов и более 500 сотрудников. Рейтинговое агентство Moody’s присвоило Bigbank долгосрочный рейтинг по банковским вкладам на уровне Ba1, а также базовый кредитный рейтинг (BCA) и адаптированный BCA на уровне Ba2.

Bigbank, осуществляющий свою деятельность уже более 30 лет, является коммерческим банком, принадлежащим эстонскому капиталу. По состоянию на 31 декабря 2024 года, объём баланса банка составлял около 2,8 миллиарда евро, а собственный капитал — примерно 270 миллионов евро. Банк, работая в девяти странах, имеет в общей сложности более 167 000 активных клиентов и более 500 сотрудников. Рейтинговое агентство Moody’s присвоило Bigbank долгосрочный рейтинг по банковским вкладам на уровне Ba1, а также базовый кредитный рейтинг (BCA) и адаптированный BCA на уровне Ba2.

![]()

.