Процентные ставки по срочным вкладам в какой-то момент поднялись до 3%, но сейчас снова 2,5%

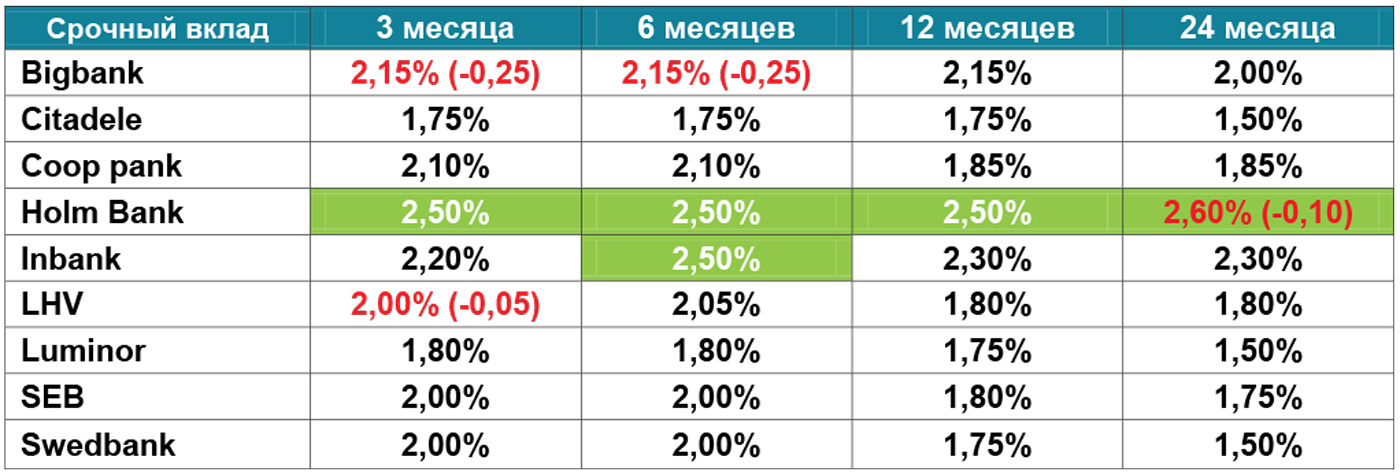

В сентябре среда процентных ставок в евро не изменилась, однако конкуренция между эстонскими коммерческими банками в области процентных ставок по срочным вкладам, предлагаемым частным лицам, стала немного более жёсткой: Holm Pank в какой-то момент повысил годовую процентную ставку на 0,5 процентного пункта до 3% для вкладов на все сроки, но затем снова снизил её до 2,5%. Лучшими с точки зрения процентных ставок поставщиками услуг на рынке, независимо от срока вклада, по-прежнему остаются Holm Pank, Inbank и Bigbank.

По словам Артура Таавета, исполняющего обязанности руководителя Bigbank Eesti, в сентябре в среде процентных ставок в евро изменений не произошло, однако, в результате конкурентной борьбы между эстонскими банками, лучшая на рынке процентная ставка, предлагаемая вкладчикам срочных вкладов, выросла на 0,5 процентных пункта благодаря акции Holm Pank.

«Это была лишь временная акция, и вскоре процентная ставка вернулась к своему прежнему уровню в 2,5%. Положительный момент подобных акций состоит в том, что такие изменения побуждают владельцев сбережений сравнивать предложения разных банков, чтобы выбрать оптимальное решение. Несмотря на то, что сегодняшние процентные ставки значительно ниже, чем год назад, объём продаж срочных вкладов в Bigbank остаётся стабильным — в сентябре этого года объём привлечённых срочных вкладов у нас увеличился на 3% по сравнению с сентябрём 2024 года», — пояснил Таавет.

По трёхмесячным банковским вкладам лучшая процентная ставка на рынке в настоящее время составляет 2,5% у Holm Pank, за ним следуют Inbank с 2,2% и Bigbank с 2,15%. По срочным вкладам на шесть месяцев лучшую процентную ставку предлагают Holm Pank и Inbank – 2,5%, а также Bigbank – 2,15%. По вкладам сроком один год самая высокая процентная ставка в настоящее время составляет 2,5% у Holm Pank, далее следуют Inbank 2,3% и Bigbank 2,15%.

В нынешних условиях среды процентных ставок, финансово грамотный вкладчик, по словам Артура Таавета, должен провести тщательное сравнение цен перед заключением договора о срочном вкладе, поскольку цена, по сути, одного и того же продукта в разных банках значительно различается. Первое решение, касающееся вклада, должно заключаться в том, что на текущем счёте не следует оставлять относительно крупные суммы, поскольку владелец денег в этом случае ничего не зарабатывает. В зависимости от своего временного горизонта и финансовых потребностей, вкладчик может выбирать между срочным вкладом с фиксированной датой выплаты, сберегательным вкладом, который позволяет в случае уведомления за три дня получить выплату без потери заработанных процентов, и хорошо знакомым обычным банковским счётом (расчётным счётом), причём процентная ставка по последнему из них отличается в банках Эстонии в сотни раз.

Этот обзор касается только рынка банковских вкладов и не отражает выплат по вкладам, выплачиваемых кредитно-сберегательными обществами или финансовыми посредническими и торговыми платформами, поскольку на вложенные там суммы не распространяется защита Гарантийного фонда. «Если владелец денег хочет спать спокойно, он должен при открытии вклада учитывать, что гарантия Гарантийного фонда на сумму до 100 000 евро распространяется только на деньги, размещённые в коммерческих банках», – пояснил Артур Таавет.

Процентные ставки по срочным вкладам в евро остаются стабильными, предлагая вкладчикам выгодные возможности для сохранения и приумножения сбережений. Конкуренция между банками стимулирует появление привлекательных акций, побуждая людей сравнивать условия и выбирать оптимальный вариант. Финансовая грамотность вкладчика заключается в тщательном анализе предложений и отказе от хранения крупных сумм на текущих счетах. Важно помнить, что гарантия Гарантийного фонда до 100 000 евро распространяется только на вклады в коммерческих банках, обеспечивая надежность и спокойствие. Объемы привлеченных вкладов демонстрируют стабильность, подтверждая доверие клиентов к этому инструменту сбережений.

![]()

.